NOTAS RELACIONADAS

¿SERÁ VERDAD?

Lunes 25 de Noviembre de 2024

Un informe revela cómo se orquestó en base a informaciones falsas las argumentaciones para aplicar el tarifazo de gas. A pocas horas de la audiencia pública todavía se alzan cuestionamientos por la poca información vertida por el Gobierno. A continuación repasamos el informe que devela las maniobras para aplicar el brutal tarifazo.

Por OETEC-ID // Martes 13 de septiembre de 2016 | 11:24

El neoliberalismo está destruyendo las políticas que condujeron a una producción gasífera creciente

El neoliberalismo está destruyendo las políticas que condujeron a una producción gasífera creciente

Tal y como hemos afirmado desde este Observatorio, el material remitido al ENARGAS por el Ministerio de Energía de cara a la audiencia pública viola no sólo la Constitución Nacional sino también lo dispuesto por la Corte Suprema desde que resulta imposible para la ciudadanía participante en la audiencia opinar sobre la "razonabilidad" o no de la nueva tarifa del servicio público de gas. Entre el material enviado al ENARGAS por la Cámara de empresas que ocupa el Ministerio de Energía destaca el documento "Informe de situación de los precios del gas". Las mentiras flagrantes allí plasmadas son incontables, sobresaliendo sin dudas la siguiente: "las condiciones actuales del sistema…" están caracterizadas "por la caída en la producción de gas". Si bien hemos refutado oportunamente esta falacia, pronunciada sin pausa desde el 10 de diciembre a esta parte, agregamos aquí una serie de datos adicionales que recomendamos a la ciudadanía tenga presente de cara a las audiencias públicas. Para facilitar la comprensión hemos elaborado un gráfico ilustrativo al respecto. Pero si en los datos técnicos encontramos la estafa, en el pensamiento y en las declaraciones del mercadismo encontramos la razón profunda, única y genuina del tarifazo: el enriquecimiento de las corporaciones a costa del empobrecimiento generalizado de las clases populares.

¿Nos quedábamos sin gas?

Según datos del Ministerio de Energía y Minería de la Nación, la producción total de gas para el primer semestre de 2014 fue de 20.444 millones de m3, en 2015 de 21.162 millones y en 2016 de 22.237 millones. En nuestro trabajo titulado "Hacia la Audiencia Pública: producción nacional de gas entre 2012 y junio de 2016 (que no te tomen por zonzo)" (30/08/2016), señalamos que "La variación entre 2012 y 2013 fue del -7%, es decir, una producción que cayó de 22.151 Mm3 a 20.165 Mm3. Entre 2013 y 2014, la variación se había reducido a -0,8%, para convertirse en positiva entre 2014 y 2015 en un 3,5% y casi duplicarse entre 2015 y 2016 (5,1%). En otras palabras, la recuperación de la producción nacional de gas natural entre el mínimo de 2014 y 2016 (primer semestre) fue del 8,7%, y un 0,4% superior a la de 2012, año de la recuperación de YPF e implementación del nuevo marco regulatorio en materia hidrocarburífera".

¿Veníamos importando cada vez más gas?

La recuperación de la producción de gas a partir de 2013 y hasta inclusive el mes de junio de 2016, implicó una fuerte sustitución de gas importado de acuerdo a datos del ENARGAS. En nuestro informe "El Ministerio de Energía confirma que el tarifazo gasífero es una aberración" (18/07/2016), destacábamos que "En 2015 la demanda nacional de gas natural por redes aumentó 1,9%, la producción gasífera un 3,6%, mientras que los volúmenes de importación de gas boliviano y de GNL disminuyeron en conjunto 14,6%". En efecto y como fuera planteado en igual informe, "el significativo aumento en la producción nacional de gas natural en 2015 permitió sustituir grandes volúmenes de gas natural importado… En el caso de la importación de gas boliviano, los volúmenes descendieron 9,2%, mientras que en el caso de la importación de gas natural licuado (GNL) los volúmenes disminuyeron 19,5%".

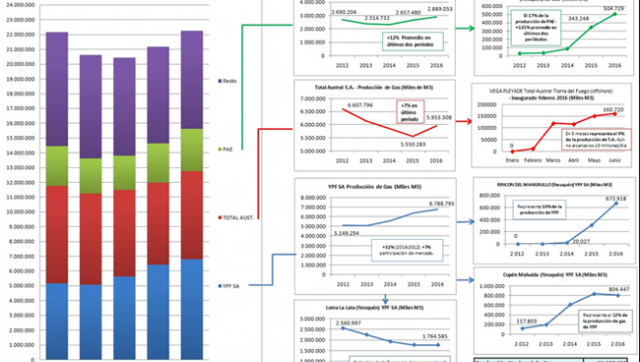

La producción nacional y las tres principales productoras

El relato macrista justifica el tarifazo por verificarse una caída (inexistente) de la producción de gas, supuestamente consecuencia de una desinversión por parte de las principales productoras que lleva lustros. La ilustración de abajo demuestra que las tres principales empresas productoras del upstream gasífero vienen realizando inversiones con anterioridad al tarifazo. Y es más, la positiva evolución de muchos de los yacimiento más importantes (en volumen pero sobre todo en potencial en cuanto al autoabastecimiento) permitieron ir reemplazando gas "viejo" con tight gas, en otro ejemplo contundente del éxito del Plan Gas (premiaba a las petroleras que mejoraban su producción con gas "nuevo"). Cabe aclarar que bajo el esquema macrista se está subsidiando yacimientos "viejos"en declinación.

Se observa al costado izquierdo la evolución de la producción nacional de gas comparando los primeros semestres de cada año. En el costado derecho, el rendimiento de las principales productoras, tanto a nivel global como para algunos sus yacimientos más importantes.

Para el caso de PAE, tercera productora de gas, se observa que mejoró su tendencia declinante pasando de -11% para el bienio 2012/2013 a -3% entre 2013 y 2014. Luego, entre 2014 y 2015 consiguió una tasa de crecimiento positiva del 15%, mientras que del 9% entre el primer semestre de este año y el del año pasado. Obsérvese la evolución en Lindero Atravesado Oriental, yacimiento clave de esta empresa: en 2012 representaba el 1% de la producción total de la compañía. En 2016 representó el 17%. Para que esto fuera posible la empresa tuvo que haber invertido fuertemente durante varios años.

En cuanto a Total Austral, segunda productora de gas, vemos que declinó su producción gasífera en todos los períodos excepto en 2016 respecto a 2015, donde incrementó repentinamente su producción de gas en un 7%. No obstante, es de destacar que la tendencia declinante fue desacelerada a partir de 2014, manteniéndose invariable en 2015 y mejorando ostensiblemente desde enero de 2016.La clave del repunte de la producción de la compañía de origen francés en éste último período se dio gracias a la inauguración de Vega Pléyade, el "yacimiento más austral". En tan sólo cinco meses (inaugurado en febrero de 2016, el proyecto demandó dos años y medio) el yacimiento de la provincia de Tierra del Fuego pasó a representar el 9% de la producción de gas de la compañía, eso pese a que aún no alcanzó su máximo potencial de producción, el cual se estima en 10 millones de metros cúbicos de gas por día (actualmente produce la mitad). ¿En qué consistieron las inversiones mencionadas? Explica Total: "El desarrollo de Vega Pléyade consistió en la construcción e instalación de una plataforma en el mar, en una zona con una profundidad de agua de 50 metros, que se conecta a través de un gasoducto submarino de 77 kilómetros a las plantas de tratamiento de gas de Rio Cullen y Cañadon Alfa también operadas por Total. La realización del proyecto demandó dos años y medio". Asimismo, explicó también que "Vega Pléyade está localizado en la Cuenca Marina Austral 1 (CMA-1), concesión que es operada por Total con una participación de 37,5%, junto a sus socios Wintershall Energía (37,5%) y Panamerican Sur (25%)" (ver bibliografía). El potencial productivo de Vega Pléyade es tal que le puede devolver en cuestión de un año el liderazgo en producción de gas nacional a la compañía francesa, sobre todo si se mantiene la desaceleración de YPF en su propia producción.

Por su parte, YPF SA, primera productora de gas nacional, a excepción del año en el que fue reestatizada muestra importantes crecimientos interanuales en la producción. En el período 2012-2013 presenta una leve caída de -1,26%, mientras que en los períodos 2013-2014, 2014-2015 y 2015-2016 creció la producción interanualmente en 10,63%, 14,12% y 5,75% respectivamente.Si comparamos la situación de 2016 respecto a 2012 la producción de gas se incrementó en un 32%. Algunos de los yacimientos de YPF SA explican resumidamente tales avances. Un ejemplo es Rincón del Mangrullo en la Provincia del Neuquén, que en 2012 no muestra producción de gas mientras que en 2016 representa el 10% de la producción de gas de la empresa. Otro ejemplo destacable en cuanto a volumen y potencial es Cupén Mahuida. Este yacimiento neuquino presenta pozos con muy buenos caudales iniciales y su exponencial crecimiento productivo permite explicar el 12% de la producción de la compañía de bandera nacional. Asimismo, podemos ver que sólo la producción de Cupen Mahuida en 2016 equivale a la declinación productiva del emblemático Loma La Lata en los últimos cuatro años. Los yacimientos de tight gas de YPF están permitiendo sustituir y superar la producción de yacimientos convencionales con curvas declinantes en su producción gasífera.Todo esto fue consecuencia de las inversiones que la compañía realizó desde su recuperación en 2012 y hasta fines de 2015.

La recuperación gasífera 2013-2015 "no será televisada"

La renacionalización de YPF en abril de 2012 fue acompañada por la implementación de un nuevo marco regulatorio hidrocarburífero en la República Argentina. Sus pilares fueron: 1) la Ley 26.741 (4 de mayo de 2012) y con ella la creación del Consejo Federal de Hidrocarburos y la declaración de Interés Público Nacional al autoabastecimiento; 2) el Decreto 1277/2012 (25 de Julio 2012) o Reglamento del Régimen de Soberanía Hidrocarburífera, el cual crea el Plan Nacional de Inversiones Hidrocarburíferas y la Comisión de Planificación y Coordinación Estratégica; y 3) vinculado a los dos anteriores, diversas medidas y programas contra-cíclicos como el Plan Gas (se sumó al Gas Plus, lanzado en 2008) y el Programa de Estímulo a la Producción de Petróleo Crudo (sumado también al Petróleo Plus, de 2008).

El paquete anterior dio como resultado que en materia gasífera y según datos del Ministerio de Energía de la Nación, la recuperación de la producción (freno a la tendencia declinante) en una primera etapa, e incremento de la producción en una segunda etapa, fueran totalmente exitosas. Los avances condujeron a una significativa sustitución de las importaciones, en un contexto de consumo ascendente y mejora en el desempeño de las principales compañías productoras.

La evolución positiva demuestra que es absolutamente posible alcanzar el autoabastecimiento sin el más mínimo incremento en la tarifa en ninguno de sus tramos, mucho menos en el de la etapa extractiva que como fuera demostrado se explica por el mejor desempeño de las principales empresas productoras las que juntas explican más de la mitad de la producción total nacional (justamente es en esta etapa donde la administración macrista concentra el tarifazo). Ahora bien, es importante recordar como ya fuera dicho que Total en el punta a punta no tuvo buen desempeño, aunque sí materializó una inversión que permitirá a la compañía seguir recuperando su producción (la tendencia declinante fue desacelerada a partir de 2014, se mantuvo igual en 2015 y mejoró 12 puntos porcentuales en lo que va de 2016, pasando a ser positiva en un 7%). Y no sólo eso, sino sustituir grandes volúmenes de importaciones. El diario La Nación en octubre de 2013 y con motivo del acto de puesta en marcha de Vega Pléyade (empresarios y funcionarios del gobierno anterior), señaló: "El objetivo es reemplazar importaciones futuras de combustibles… por US$ 1620 millones al año. Es el equivalente a 7,5 millones de metros cúbicos (m3) de gas, que cubren las necesidades de 2,5 millones de hogares al año (24/03/2013)". Dos años después y tal como fue previsto, las inversiones -y sin necesidad de ningún tarifazo- comienzan a rendir sus frutos.

Por último, recordar a la ciudadanía que contemplando en una proyección el ritmo de producción y consumo de los últimos años, el sostenimiento de dichas políticas hubiera permitido alcanzar el autoabastecimiento gasífero para mediados de 2019 (no incluimos en el análisis el factor Vega Pléyade), varios años antes de lo prometido por el Presidente Macri en un contexto de anarquía de mercado y de saqueo a la seguridad jurídica y al bienestar de la ciudadanía (tarifazo).

Conclusiones: viaje a las entrañas del tarifazo

El neoliberalismo está destruyendo las políticas que condujeron a una producción gasífera creciente, en un contexto de mejora progresiva de la calidad del pueblo argentino

-proporcional a su consumo energético per cápita- y de un desarrollo sostenido de los aparatos comercial, productivo e industrial domésticos gracias a subsidios eficientes y precios sumamente competitivos de la energía. Pero sucede que las empresas del sector preferirán siempre al libre mercado que a la regulación y presencia rectora y protagónica del Estado, por más mejoras que su performance, indicadores y balances registren.

Bezzeccheri, el CEO de Edesur explicó mejor que nadie la razón del tarifazo: "El tema de la tarifa permite a la empresa volver a ser dueño de la planificación y modular el tema de las inversiones". Por su parte y a punto de arribar a la Argentina para participar del Foro de Negocios e Inversión organizado por la administración nacional (el "mini-Davos"), el español Juan Rosell, Presidente de la Confederación Española de Organizaciones Empresariales (CEOE), miembro del consejo de dirección de Gas Natural y ex asesor de las principales energéticas españolas y europeas (Endesa y Siemens, entre otras) confió al diario La Nación en reciente entrevista: "… los empresarios tenemos que velar por nuestras empresas. Quieres que lo que haces sea bueno para el país, pero primero vemos que sea rentable para la empresa". Más claro imposible: se trata de quién controla (fija) los precios, la producción, las inversiones y por ende la rentabilidad (qué se hace con ella).

Pero no son estos los únicos factores claves. En la entrevista citada del diario La Nación, Rosell -quien ha dicho por ejemplo que "invertiría antes en Francia que en España por los actuales costes eléctricos" o que "los trabajos fijos y seguros eran propios del siglo XIX". explica que "En la Argentina hay una legislación laboral muy antigua, que viene desde hace 60 años, y en un momento dado habrá que pensar: ¿es la adecuada para estos tiempos en los que la industria es lo que es? Estaba hecha con una mentalidad industrial y ahora estamos en una economía de servicios, que es mucho más flexible, mucho más cambiante".

Recalculando pues, ¿de qué se trata el tarifazo? De quién controla (fija) los salarios, los precios, la producción, las inversiones y por ende la rentabilidad. De quien controla la riqueza y el excedente del trabajo nacional y cómo se lo apropia y reparte. El tarifazo energético no tiene otra razón de ser que la lógica de un Poder Ejecutivo en manos de señores del estilo de Aranguren, Bezzecheri y Rosell, y por supuesto, los intereses por ellos representados. Para estos señores no hay otra forma de enriquecerse que a costa del empobrecimiento generalizado de las clases populares.

La economía en septiembre cayó un 0,3% respecto de agosto y marcó una baja interanual del 3,3%. En el noveno mes del año, 12 de los 16 rubros en el Estimador mensual de actividad económica (EMAE) registraron caídas.

En un encendido discurso por el Día de la Soberanía Nacional, el gobernador bonaerense Axel Kicillof reivindicó la gesta histórica de Vuelta de Obligado y criticó las políticas de ajuste que, según dijo, atentan contra la independencia económica y política de Argentina.