NOTAS RELACIONADAS

Datos importantes

Lunes 21 de Abril de 2025

Con el fin del cepo, los bancos aumentaron tasas de plazos fijos para atraer ahorristas, impactando al sector financiero en un escenario de mayor libertad cambiaria.

Lunes 21 de abril de 2025 | 11:36

La economía argentina vivió un cambio radical con la eliminación del cepo cambiario el pasado 11 de abril. A partir del día 14, cualquier persona puede comprar dólares libremente en el mercado oficial, rompiendo con años de estrictos controles. Este giro histórico no solo afectó el valor del dólar, sino que revolucionó el sistema financiero: los bancos tuvieron que replantear sus estrategias, especialmente en las tasas de interés para plazos fijos, para competir por los ahorros de la gente.

Y es que antes de la eliminación del cepo cambiario, solo algunos sectores de la población tenían acceso al dólar oficial. Quedaban excluidos quienes recibían subsidios en servicios públicos, trabajaban en el sector público, percibían beneficios sociales o habían obtenido asistencia estatal durante la pandemia. Incluso para los habilitados, las compras mensuales tenían un límite de USD 200, sumado al 30% de recargo por el Impuesto PAIS.

Estas restricciones quedaron derogadas con las nuevas medidas. La Agencia de Recaudación y Control Aduanero (ARCA) eliminó el recargo del 30% y liberó por completo el acceso al dólar oficial. Ahora, cualquier persona bancarizada puede comprar hasta USD 100.000 mensuales vía homebanking o aplicación móvil, sin trámites adicionales. Solo en caso de superar ese límite, deberá notificar al banco con 48 horas de antelación.

Los requisitos para acceder al mercado oficial son simples, aunque incluyen la necesidad de contar con una cuenta bancaria en dólares. Algunas entidades permiten abrirla online y de forma gratuita, mientras que otras aplican comisiones variables. Para comprar dólares con pesos en efectivo por ventanilla, el límite es de 100 dólares mensuales y el usuario debe firmar una declaración jurada confirmando que cumple con los criterios establecidos por el Banco Central según la Comunicación A 8226.

En este contexto, el fin del cepo impactó de lleno en el sector bancario, que rápidamente salió a competir por los ahorros de los clientes. Una de las principales consecuencias fue el incremento de las tasas de interés para los depósitos a plazo fijo. Las entidades buscaron compensar la nueva libertad cambiaria ofreciendo rendimientos más atractivos para conservar la captación de pesos, ahora en competencia con un dólar sin restricciones ni carga tributaria. De esta manera, el sistema bancario comenzó a rediseñar su oferta para no perder terreno frente a una eventual dolarización de los ahorros.

El Banco Nación, por ejemplo, aumentó su Tasa Nominal Anual (TNA) para plazos fijos a 30 días de 29,5% a 37%, una suba significativa que responde a la necesidad de mantenerse competitivo. Otras entidades estatales, como el Banco de la Provincia de Buenos Aires y el Banco Ciudad, también ajustaron sus tasas, aunque con menores porcentajes. Mientras tanto, los bancos privados realizaron movimientos más moderados, evaluando el comportamiento del mercado con cautela, pero sin perder de vista el nuevo escenario de libre competencia cambiaria.

La eliminación de las tasas mínimas dispuesta por el Banco Central en marzo del año pasado permite a cada banco definir libremente el rendimiento que ofrece. De esta forma, algunos actores decidieron apostar fuerte. El Banco CMF, por ejemplo, lidera el ránking actual con una TNA de 38,25%, seguido por Banco Bica y Banco Voii, ambos con el 38%. Estas cifras contrastan con las ofrecidas por entidades como el Banco del Sol, que mantiene una TNA del 25%, o el Banco de la Provincia de Tierra del Fuego, con un 27%.

En este sentido, la rentabilidad de un depósito a plazo fijo puede variar considerablemente según la entidad financiera elegida y las diferencias en las tasas ofrecidas impactan de forma directa en el rendimiento mensual del ahorrista. Por ejemplo, colocar un millón de pesos a 30 días en el Banco CMF —que ofrece una tasa efectiva mensual del 3,16%— permite obtener un retorno aproximado de $31.643. En contraste, ese mismo capital invertido en el Banco Masventas, con una TNA del 27,5%, genera apenas $22.602. Esta disparidad subraya no solo la importancia de comparar las tasas vigentes, sino también de considerar la solidez y confiabilidad de las entidades a la hora de invertir.

En concreto, las tasas actuales de los principales bancos para plazos fijos a 30 días, contratados por vía online, son: Banco Nación (37%), Banco Provincia y Galicia (34%), Banco Credicoop (34%), Banco Macro (32,5%), Banco ICBC (31,5%), Banco Santander (31%), Banco BBVA (29,25%) y Banco Ciudad (29%). Entre los bancos con menor volumen pero altas tasas figuran el ya mencionado Banco CMF (38,25%), Banco Meridian (37,25%), Banco de Córdoba (37%) y REBA Compañía Financiera (37%).

El nuevo escenario también favoreció a los Fondos Comunes de Inversión (FCI), especialmente aquellos que invierten en plazos fijos o instrumentos de renta fija. Estos fondos ofrecen un rendimiento comparable al de los plazos fijos tradicionales, pero con la ventaja de contar con liquidez inmediata o en un plazo de hasta 48 horas. Esta característica los vuelve especialmente atractivos para quienes necesitan disponibilidad de fondos sin resignar rendimiento.

Por ahora, queda por ver cómo se comportará la inflación en este nuevo entorno de libertad cambiaria. El último dato del Índice de Precios al Consumidor (IPC) de marzo arrojó un aumento del 3,7%, superior a muchas de las tasas mensuales actuales. Por eso, una parte de la discusión económica gira en torno a si los nuevos rendimientos logrados por los plazos fijos alcanzan para ganarle a la inflación. La respuesta dependerá del comportamiento de los precios en abril, impactados por la devaluación y los cambios en la estructura de precios relativos.

El levantamiento del cepo no solo reconfigura la dinámica del ahorro, sino también el precio del crédito. Al liberar el acceso al dólar y abrir el abanico de expectativas, los bancos ajustaron las tasas de préstamos para mantener sus márgenes en un entorno de mayor competencia por los depósitos. Así, los adelantos en cuenta corriente, habituales para empresas que buscan liquidez inmediata, pasaron de una TNA promedio del 44 % a cerca del 54 %. En tanto, los préstamos personales, que antes se movían alrededor del 69 %, escalaron hasta el 75,6 %, encareciendo el costo financiero para los consumidores.

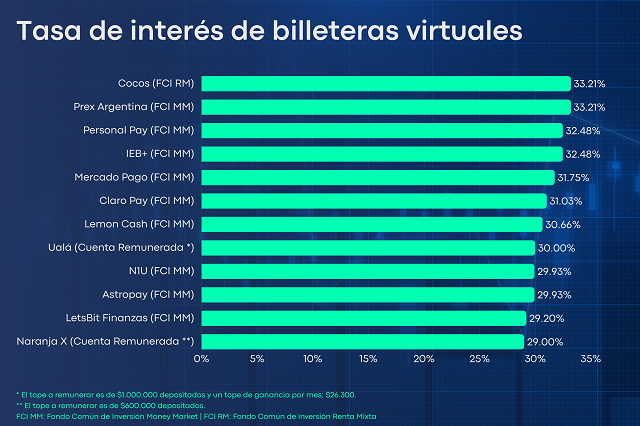

En paralelo, las billeteras virtuales —plataformas fintech como Naranja X, Mercado Pago, Ualá, Cocos, Prex Argentina y otras— ajustaron sus propuestas de rendimiento para no perder relevancia. Naranja X apuntó sus “Frascos Remunerados” al 37 % y su cuenta al 29%. Mercado Pago elevó su fondo de money market al 31,75 %. Cocos y Prex Argentina se sitúan en torno al 33,21 %, mientras que Personal Pay e IEB+ ofrecen un 32,48 %. Estos instrumentos, con topes máximos de capital remunerado y límites mensuales de ganancia, se ofrecen como soluciones de corto plazo para usuarios digitales que buscan simplicidad y liquidez.

En este sentido, a mediano plazo, deberá definirse si este régimen de cambio libre es sostenible en un contexto de alta inflación y déficit fiscal. Para que el sistema funcione, es imperativo que las tasas de interés en pesos compensen adecuadamente el deterioro del poder adquisitivo, evitando la dolarización masiva de los depósitos. Asimismo, la banca y las fintech deberán fortalecer la confianza de los usuarios mediante transparencia, solidez patrimonial y herramientas de gestión de riesgos que permitan navegar la volatilidad.

El levantamiento del cepo cambiario es, en definitiva, la apertura de una nueva etapa. Una prueba de fuego para la gestión macroeconómica, para el sector financiero y para los propios argentinos, que ahora disfrutan de la plena libertad para comprar dólares, pero asumen también la responsabilidad de gestionar sus decisiones en un entorno de incertidumbre. Así, la forma en que bancos, empresas y ciudadanos se adapten marcará el pulso de la economía durante los próximos meses.

Descubre las estrategias respaldadas por estudios y expertos para optimizar tu tiempo y rendimiento.

Miguel Pesce advierte que el gobierno se encuentra en una situación crítica tras el fracaso de su estrategia para acceder al mercado de capitales. La apuesta desesperada por el FMI profundiza la fragilidad de la economía.